クレジットカードの現金化をするか検討しているけど、分割払いは可能なのか?もし、可能であれば分割を希望したいけど注意点を知っておきたい。自分のクレジットカードが何回払いまで対応しているのか調べる方法はあるのか?

クレジットカードの現金化をするときの分割払いについてお悩みではありませんか?

実は、クレジットカード現金化を利用しても分割払いで対応することはできます。むしろ、無理な返済計画を立てて一括払いにするよりも分割払いにしておく方が無難と言えるでしょう。

今回は、クレジットカードの現金化を分割払いで行うときの方法やメリット・デメリットについて詳しく解説します。

ぜひ、参考にしてください。

目次

1:クレジットカード現金化は分割払いに対応している

冒頭でもお伝えしましたが、クレジットカードの現金化をするときに分割払いで支払いできます。なぜなら、クレカ現金化は実際に商品を購入して買取してもらう仕組みだからです。

関連記事:クレジットカード現金化の決定版と伴う4つの危険リスク

あなたのクレジットカードの契約ないようにもよりますが、基本的に分割払いに対応したカードだと通常の買い物と同じように分割払いを指定することができます。

分割払いができるかは次の3つを確認すれば可能かどうか判断できます。

- クレジットカードの契約内容で分割払いに対応しているか?

- 今までに3か月以上の延滞や滞納はなかったか?

- あとから分割やあとからリボに対応しているか?

クレジットカードの現金化をする前に、カード会社に契約内容を事前に確認しておきましょう。3つの確認事項について詳しく解説します。

1-1:クレジットカードの契約内容で分割払いに対応しているか?

あなたの持っているクレジットカードの契約内容で分割払いが可能であれば、分割払いで現金化する商品を購入することができます。

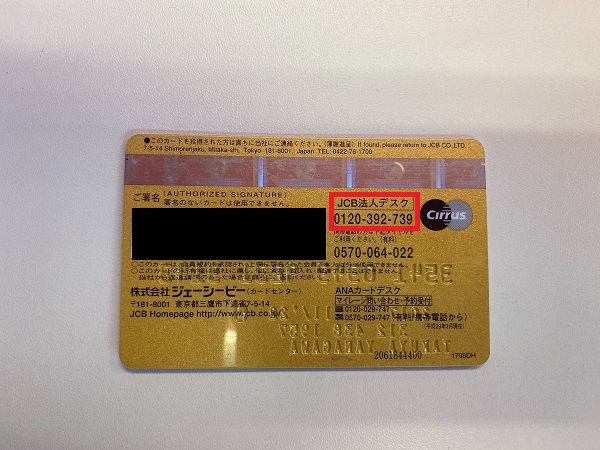

クレジットカードの裏面に記載されたデスク(サポート)の電話番号に電話をすると、すぐに分割払いの契約をしているか確認することができます。アメックスやダイナースカード以外であれば、ほとんどのクレジットカードで2回~36回払いまで対応しているはずです。

必ず、現金化する前に確認しておきましょう。

1-2:今までに3ヶ月以上の延滞や滞納はなかったか?

今までにクレジットカードやカードローン、その他金融関係で3か月以上の延滞や滞納がなかったか思い出してください。もし、3か月以上の延滞や滞納があった場合は、信用情報機関に履歴が残り、分割払いができない可能性があります。

- JICC

- CIC

- KIC

- 全国銀行個人信用情報センター

上記4つの信用機関で該当するクレジットカードやカードローン、その他の金融機関の履歴を確認することができます。

※該当している信用情報機関を調べるときには、ネットで「〇〇カード 信用情報機関」と検索すると該当機関がわかります。

1-3:あとから分割やあとからリボに対応しているか?

間違ってクレジットカード現金化する商品を一括払いにしてしまった場合、”あとから分割”や”あとからリボ”に対応しているか確認しましょう。もし対応している場合は、その名の通り、あとからカード会社へ電話すると、分割もしくはリボ払いに設定を変更できます。

※クレカ現金化をする場合、リボ払いの設定は利息が高いためオススメできないです。

2:クレジットカード現金化で分割払いにする2つのメリット

クレジットカードの現金化で分割払いができることはわかりましたね。続いては、分割払いにするメリットを2つご紹介しましょう。

- 支払いに余裕ができる

- 計画を立てることができる

それぞれのメリットについて詳しく解説します。

2-1:支払いに余裕ができる

商品を購入するときに、分割払いにする最大のメリットは支払いに余裕ができることです。クレジットカード現金化にも同じことが言えます。現金化する商品を分割払いで買えば、後々の支払いが楽になりますよね。

そもそも、クレジットカード現金化するということは支払いに余裕がなく現金を必要とするときです。そんなときに一括払いにしてしまうとさらに首を絞めるだけになります。

2-2:計画を立てることができる

商品を分割払いで購入すると、計画を立てて返済することができます。クレジットカードの現金化をするときは、現金化業者に取られる手数料とカード会社に支払い手数料を考慮して計画的に返済することが大切です。

3:クレジットカード現金化で分割払いにする2つのデメリット

分割払いでクレジットカードの現金化をするのはメリットだけではなく、当然デメリットもあります。

- 利息が発生する

- 枠が少なくなる

2つのデメリットが発生することもしっかりと把握しておいてください。

3-1:利息が発生する

当たり前の話ですが、クレジットカードで購入するときに分割払いを選択すると利息が発生します。ただでさえ現金化業者へ払う手数料が20%前後に加えて利息がかさむため、後々大きな出費へとつながります。

事前にどの程度までの現金化なら自分は支払いできるのか?としっかりとした計画を立てましょう。

3-2:枠が少なくなる

分割払いで商品を購入したら、その分の枠が抑えられたままになります。クレジットカードの枠は、使えば使うだけ少なくなるので現金化以外で利用しようと思ったときに”枠が足りない”なんてことになる場合があります。

持っているクレジットカードの枠と、利用した金額を計算して、”あといくら枠が残っているのか?”をしっかりと把握しておきましょう。

4:分割払いできるクレジットカード現金化サイト5選

分割払いで利用できる優良のクレジットカード現金化サイトを紹介します。

当ランキングは昨年(2023年)の1年間の総合評価を元にウルチケがユーザー目線をモットーに決めさせていただきました!

- 高い換金率

- 振込までのスピード

- 現金化の実績

- 運営サイトの信頼性

こちらはクレジットカード現金化サイトをユーザーが選ぶ上で最も重要な4つの基準です。どれかが1つでも欠けているサイトは安心して利用できるサイトとは言えないでしょう。換金率だけ高くても運営実績があまりにも短ければ不安要素は残ると思います。「ウルチケ」はこれら4つの基準を全て満たしたサイトだけを厳選し紹介しました。

50社以上のクレジット現金化サイトを利用したウルチケが厳選したクレジットカード現金化サイトは以下の5サイトです。

※2024年11月21日時点のデータ

※ロゴをクリックで買取サイトに遷移します

| サービス名 | 初回 換金率 | 2回目以降 | 入金 スピード | 営業時間 |

|---|---|---|---|---|

S+  | 最大 90% | 90% | 最短3分 | 24時間365日 |

S | 最大 90% | 88% | 最短10分 | 9:00-22:00 |

S | 最大 90% | 87% | 最短10分 | 9:00-22:00 |

A+ | 最大 90% | 87% | 最短30分 | 9:00-22:00 |

A+  | 最大 90% | 86% | 最短15分 | 9:00-22:00 |

5サイトの中で、1番のおすすめは「買取ターボ」ですが、どのサイトも高換金率な現金化サイトばかりなので、初めて利用する方でも安心して利用できる事間違いなしです。

まとめ

今回はクレジットカードの現金化商品を買うときに分割払いができるのか、メリットやデメリットについて詳しく解説してきました。

正直、ウルチケではクレカ現金化を推奨しておりません。なぜなら、最終的にはあなたが損をしてしまうからです。ですが、どうしても現金を調達するときにクレジットカードのショッピング枠を現金化するしかないときはありますよね。

そんなときは、一括払いはできるだけ避けて分割払いで現金化しましょう。分割払いにすることで計画的な返済をすることができます。

現金化すると決めた場合は、上記10サイトの中から選ぶと安全にクレジットカードを現金化することができます。